¿Por qué es importante su puntaje crediticio? ¿Cómo puede mejorarlo? ¿Por dónde empezar?

Si está considerando comprar una casa, es importante tener todas estas preguntas en cuenta. Para calificar, es posible que se requiera un puntaje crediticio mínimo según el perfil general del préstamo. Cuanto más alto sea su puntaje crediticio, mayores las probabilidades que tendrá de calificar para un préstamo hipotecario y, potencialmente, obtener mejores términos y tasas de interés más bajas, lo que puede resultar en ahorros significativos a medida que pase el tiempo.

Su puntaje crediticio también puede marcar la diferencia al considerar el monto de su pago de enganche. Cuanto menor sea el puntaje crediticio, mayor será el riesgo que corre el prestamista. Para mitigar ese riesgo, el prestamista puede solicitar un pago de enganche más alto.

Para empezar, piense en su puntaje crediticio como un indicador de la probabilidad de que usted pague el dinero que pidió prestado. Muchos prestamistas miran su puntaje FICO®, desarrollado por Fair Isaac Corporation, cuando solicita para una hipoteca (o cualquier tipo de préstamo) antes de decidir si le otorgarán el préstamo y cuál será la tasa de interés. Los prestamistas pueden utilizar la puntuación mediana o media de los puntajes de crédito informados por Equifax, TransUnion y Experian.

Mejorar su puntaje crediticio puede tomar tiempo. Sin embargo, no se deje intimidar por el proceso. Cuanto más rápido reconozca cualquier problema con su puntaje de crédito, usted podrá trabajar para mejorarlo de forma más anticipada (y más rápido podrá estar en su nueva casa, con una hipoteca que se adapte a sus necesidades).

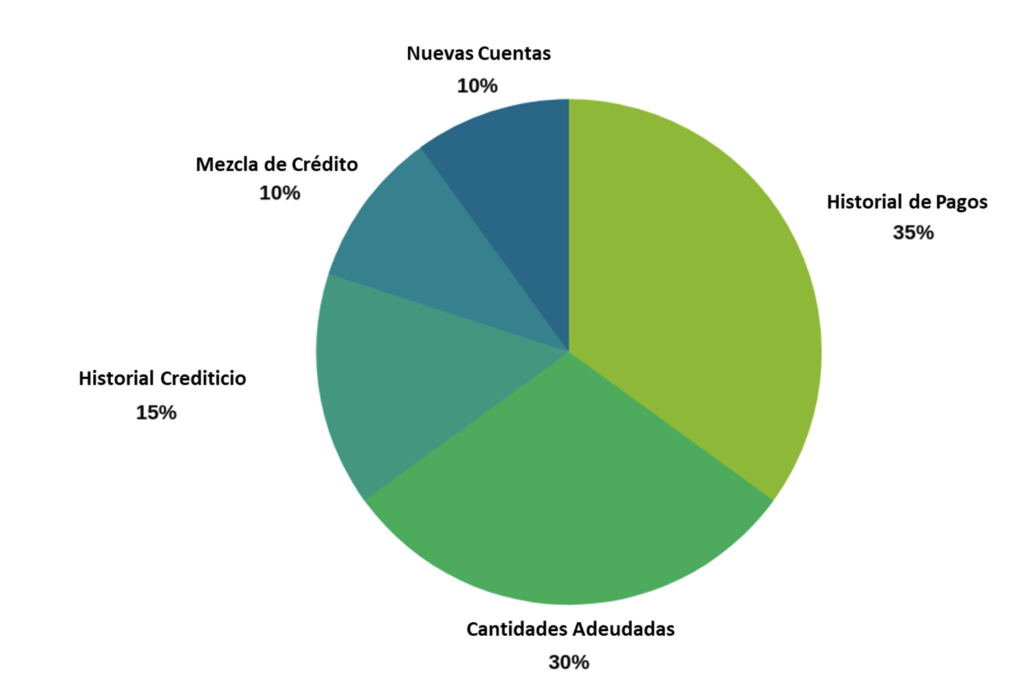

El puntaje FICO® es una herramienta ampliamente utilizada, y conocer cada uno de sus componentes y su valor le ayudará a identificar las áreas en las que podría mejorar. A partir del 15 de octubre de 2019, myFICO™, un sitio web de Fair Isaac Corporation, enumeró cinco factores clave que intervienen en el cálculo de su puntaje FICO®.¹ Echemos un vistazo a dichos factores y algunas ideas clave de myFICO™:

Historial de pagos: ¿Realiza sus pagos a tiempo? Este es el 35% de su puntaje FICO® y el factor más importante. Los pagos atrasados pueden afectar negativamente su puntaje ya que demuestran que es probable que usted no pague y, posiblemente, no cumpla con un préstamo.

Cantidades adeudadas: Su nivel de deuda frente al crédito utilizado representa el 30% de su puntaje FICO®. Este factor muestra qué cantidad de su crédito disponible ha tomado prestada. Una proporción más alta entre deuda y crédito puede afectar negativamente su puntaje ya que indica que usted podría estar llegando al límite de su crédito total disponible, un indicador clave de que está asumiendo demasiadas deudas.

Historial crediticio: Esto constituye el 15% de su puntaje FICO®. ¿Cuánto tiempo han estado abiertas sus cuentas de crédito? Si sus cuentas no han estado abiertas por mucho tiempo, su puntaje será más bajo puesto que no hay un historial extenso para que pueda ser revisado por un prestamista, lo que, a su vez, podría indicar una baja probabilidad de que cumpla con todos los pagos requeridos.

Mezcla de créditos: Esto constituye el 10% de su puntaje FICO®. Esto incluye préstamos a plazo, hipotecas, cuentas renovables y deudas no garantizadas. Tener una variedad de productos crediticios puede demostrar que usted puede administrar diferentes tipos de deuda y que representa menos riesgo.

Nuevas cuentas: Esto representa el 10% de su puntaje FICO®. Una alta cantidad de solicitudes de crédito recientes (o de veces que ha solicitado un crédito nuevo) indica que puede estar buscando opciones de crédito y obteniendo nuevos préstamos que actualmente no se reportan en su informe de crédito, y que podría estar asumiendo demasiadas deudas a la vez.

Ahora que tiene una comprensión más clara acerca de cómo se determina un puntaje FICO®, qué significan los cinco componentes y cómo se valoran, es posible que pueda mejorar su puntaje crediticio en general. Tenga en cuenta estos consejos de nuestro Equipo de Hipotecas de Elevations:

- Decida con cuidado si desea dar de baja una cuenta de crédito renovable, como una tarjeta de crédito. Cuando cierra una cuenta de crédito renovable, reduce la cantidad total de crédito disponible. Esta cantidad total de crédito disponible se reflecta en su puntaje FICO®, de manera que mantener una tarjeta de crédito abierta y un saldo de crédito disponible más alto podría tener un impacto positivo en su puntaje.

- Sea prudente al buscar opciones de crédito. Varias solicitudes de crédito duro podrían afectar negativamente su puntaje. Si planea solicitar para una hipoteca, se recomienda evitar otras solicitudes asociadas a la búsqueda de opciones de crédito antes de iniciar el proceso.

- Verifique el sitio freecreditreport.com una vez al año para asegurarse de que todos los elementos de su informe de crédito sean precisos. Si algo es impreciso, presente un reclamo para asegurarse de que dicha información no afecte negativamente su puntaje.

- Pague todas sus facturas a tiempo. Si está de viaje, tiene una emergencia o está lejos de su hogar de forma imprevista, la configuración de pagos automáticos puede ayudarle a evitar retrasarse en los pagos que podrían afectar negativamente su puntaje. Si tiene un préstamo o una tarjeta de crédito en Elevations, puede configurar pagos recurrentes a través del banco digital.

- Evite llegar al límite de sus tarjetas de crédito. Llegar al límite de una tarjeta de crédito afecta su saldo entre deuda y crédito, y puede afectar negativamente su puntaje.

Si desea comprender mejor su puntaje crediticio como parte del proceso de comprar una casa y desea obtener más información, comuníquese con nuestro equipo de hipotecas. Estamos disponibles para ayudarle. También puede probar nuestras calculadoras de asequibilidad hipotecaria o registrarse para un seminario gratuito.

“What’s in my FICO® Score”, Credit Scores, myFICOTM, consultado el 15 de octubre de 2019, https://www.myfico.com/credit-education/whats-in-your-credit-score.

When you're considering applying for a loan, understand how underwriters look at you and calculate your debt-to-income ratio (DTI), plus Read more

In addition to looking at your debt-to-income ratio and credit report, there are several other considerations underwriters take into account Read more